Dyrektywa CSRD – rewolucja w raportowaniu ESG

Przyjęcie przez Parlament Europejski dyrektywy CSRD oznacza, że przedsiębiorstwa wkrótce będą musiały publikować szczegółowe informacje o kwestiach związanych z ESG. Zwiększy to odpowiedzialność firm i ułatwi przechodzenie na zrównoważoną gospodarkę.

Nowy akt zmienia dyrektywę z 2014 r. o sprawozdawczości niefinansowej (NFRD) i wzmacnia obowiązujące w tym zakresie przepisy, aby dopasowasować je do wymogów przechodzenia UE w stronę gospodarki zrównoważonej. Dzięki wprowadzanym zmianom inwestorzy i interesariusze dostaną dostęp do porównywalnych, wiarygodnych i łatwo dostępnych informacji na temat ESG.

Na implementację dyrektywy CSRD do prawa krajowego państwa członkowskie mają już tylko 7 miesięcy

Nowe przepisy dotyczące raportowania ESG obejmą duże przedsiębiorstwa użyteczności publicznej zatrudniające ponad 500 pracowników, wszystkich dużych przedsiębiorców zatrudniających ponad 250 pracowników i mających obrót w wysokości 40 mln EUR oraz przedsiębiorstwa notowane na rynkach regulowanych, z wyjątkiem mikroprzedsiębiorstw. Firmy te odpowiadają również za ocenę informacji dotyczących ich jednostek zależnych.

Przepisy dotyczą też MŚP z uwzględnieniem ich specyfiki. Przez okres przejściowy mogą one skorzystać z odstępstwa: będą zwolnione ze stosowania dyrektywy do 2028 r.

Photo by Marc Schulte on Unsplash

W raporcie o swoim oddziaływaniu z zakresu środowiska, polityki społecznej i ładu korporacyjnego należy uwzględnić kwestie:

- modelu biznesowego;

- polityk, z uwzględnieniem wdrożonych procesów należytej staranności;

- wyniku tych polityk;

- ryzyka i zarządzania ryzykiem;

- kluczowych wskaźników wyników związanych z daną działalnością.

Dodatkowo trzeba będzie ujawnić informacje na temat strategii biznesowej oraz odporności modelu biznesowego na ryzyka związane z kwestiami związanymi ze zrównoważonym rozwojem.

Ślad węglowy w łańcuchu dostaw

Dyrektywa CSRD nakłada na firmy obowiązek raportowania danych niefinansowych na 10 razy więcej firm niż wynikało to z dotychczas obowiązującej dyrektywy NFRD. Jednym z istotnych elementów raportowania emisji CO2 jest ślad węglowy powstały w łańcuchu dostaw.

Tym samym firmy z obowiązkiem raportowania danych niefinansowych będą oczekiwać od swoich dostawców obniżenia śladu węglowego w ich usługach i produktach, aby nie zaburzały w ten sposób strategii redukcji emisji. Dostawcy będą więc mieli do wyboru – redukcję emisji gazów cieplarnianych lub pogodzić się ze stratą kontraktów.

Zmiana przepisów dot. raportowania ESG sprawi, że firmy objęte dyrektywą CSRD będą zwracały szczególną uwagę na to z kim podpisują umowy… Dlatego też mierzenie śladu węglowego może już niedługo zapewnić małym i średnim firmom przewagę konkurencyjną na rynku.

Perspektywa podwójnej istotności

Dyrektywa NFRD (obecnie zastąpiona dyrektywą CSRD) wprowadziła pojęcie perspektywy podwójnej istotności, w ramach której należy raportować zarówno ryzyko, na jakie narażona jest firma, jak i wywierany przez nią wpływ. W praktyce oznacza to, że przedsiębiorstwa będą musiały informować o tym, jak prowadzona działalność gospodarcza wpływa na środowisko oraz jak zewnętrzne czynniki zrównoważonego rozwoju (takie jak zmiana klimatu lub prawa człowieka) wpływają na firmę. Oczywiście ujawnić należy zarówno informacje istotne z punktu widzenia obydwu tych perspektyw, jak i informacje istotne z punktu widzenia tylko jednej z nich.

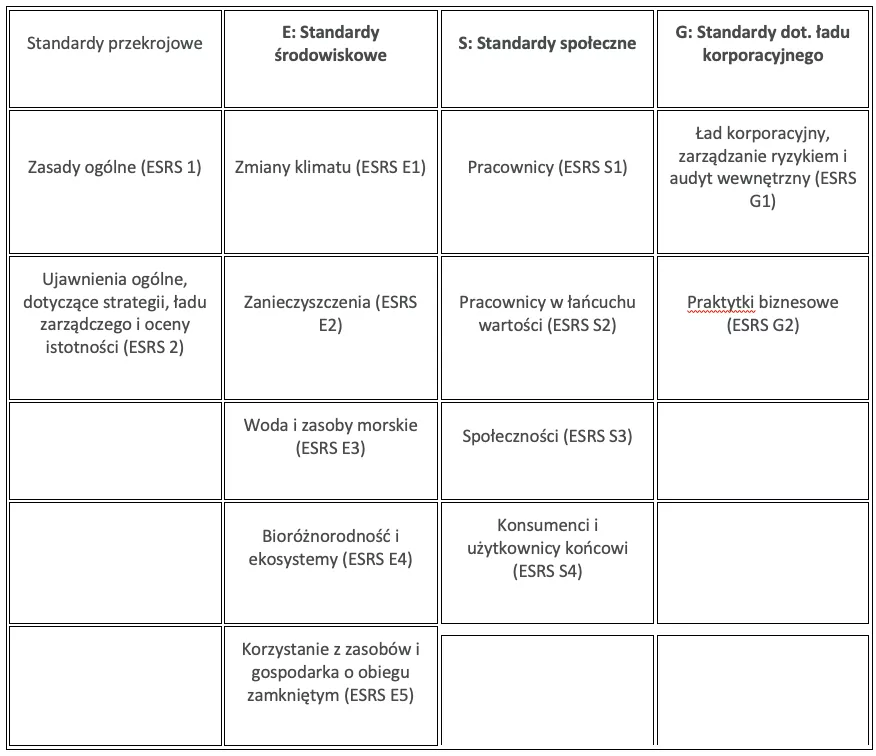

ESRS – jednolite ramy raportowania niefinansowego

Do końca czerwca 2024 r. Komisja UE ma przyjąć opracowany przez EFRAG (Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej) spójny i kompleksowy zestaw standardów sprawozdawczości w zakresie zrównoważonego rozwoju uwzględniający wszystkie kwestie związane ze zrównoważonym rozwojem z perspektywy podwójnej istotności. Wskaźniki ESRS zostaną opracowane w oparciu o istniejące inicjatywy międzynarodowe tj. GRI czy ISSB. Projektowane standardy można podzielić na ogólne (obowiązkowe dla wszystkich raportujących podmiotów), standardy sektorowe oraz uproszczone dla sektora MŚP.

Standardy te będą dotyczyły wszystkich najważniejszych czynników środowiskowych, w tym wpływu na klimat, powietrze, grunty, wodę i bioróżnorodność oraz zależności od tych elementów. Określą poziom oraz zakres emisji i pochłaniania gazów cieplarnianych przypisywany danemu podmiotowi, w tym w jakim zakresie jednostka ta stosuje kompensacje oraz jakie jest ich źródło. Osiągnięcie gospodarki neutralnej dla klimatu wymaga dostosowania norm dotyczących rozliczania emisji gazów cieplarnianych i kompensacji. Projektowane standardy muszą być spójne z Taksonomią.

Taksonomia

Taksonomia ma pomóc rozwiązać problem greenwashingu poprzez stworzenie zharmonizowanych ogólnoeuropejskich zasad określających, jakie inwestycje są zrównoważone środowiskowo. Rozporządzenie to zaczęło obowiązywać z początkiem roku 2022. Określa ono, że dana działalność może zostać uznana za zrównoważona środowiskowo jeśli łącznie spełnia cztery warunki, tj.:

- wnosi istotny wkład w realizację co najmniej jednego z sześciu celów środowiskowych (łagodzenie zmian klimatu; adaptacja do zmian klimatu; zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich; przejście na gospodarkę o obiegu zamkniętym; zapobieganie zanieczyszczeniu i jego kontrola; ochrona i odbudowa bioróżnorodności i ekosystemów);

- nie wyrządza poważnych szkód dla żadnego z celów środowiskowych;

- jest prowadzona zgodnie z minimalnymi gwarancjami;

- spełnia techniczne kryteria kwalifikacji.

Zapisy Taksonomii są kluczowe przede wszystkim dla podmiotów z branży finansowej i dużych firm. Jednak również dla pozostałych przedsiębiorców mogą mieć w praktyce bardzo duże znaczenie. Prawdopodobnie bowiem cześć banków czy innych instytucji pożyczających pieniądze, będzie coraz częściej finansować działalności jedynie lub w znaczniej mierze zgodne z Taksonomią. W takim wypadku przedsiębiorcy, chcący otrzymać kredyt na korzystnych warunkach, mogą być w praktyce zobowiązani do wykazania, że ich działalność jest zgodna z Taksonomią. W innym przypadku mogą nie uzyskać potrzebnych im środków lub uzyskać je na niekorzystnych warunkach.

Firmy zagraniczne prowadzące działalność na terenie UE też objęte dyrektywą

Jednostki z państw trzecich, które prowadzą znaczącą działalność na terytorium Unii, również będą zobowiązane do dostarczania informacji na temat zrównoważonego rozwoju, w szczególności na temat ich wpływu na kwestie społeczne i środowiskowe (zostaną opracowane standardy sprawozdawczości w zakresie zrównoważonego rozwoju dla jednostek z państw trzecich). Przepisy obejmą firmy, które posiadają jednostkę zależną lub oddział na terytorium UE, który generuje obrót netto przekraczający 40 mln EUR.

Obowiązkowy audyt zewnętrzny – ograniczona pewność

Nowa dyrektywa wprowadza także obowiązkowy wymóg zewnętrznej weryfikacji ujawnianych informacji. Najpóźniej do dnia 1 października 2026 r. Komisja UE ma wprowadzić przepisy dotyczące standardów atestacji dającej ograniczoną pewność. Zostaną określone procedury, które biegły(li) rewident(ci) i firma(-y) audytorska(-ie) musza wykoanć w celu wyciągnięcia wniosków na temat atestacji sprawozdawczości w zakresie zrównoważonego rozwoju, w tym planowania zlecenia, uwzględniania rodzajów ryzyka i reagowania na nie oraz rodzaju wniosków, jakie należy zawrzeć w sprawozdaniu z atestacji sprawozdawczości ESG. Do dnia 1 października 2028 r. zostaną ustalone standardy atestacji dającej wystarczającą pewność - po dokonaniu oceny, czy biegli rewidenci i jednostki są w stanie zagwarantować wystarczającą pewność.

Kiedy pierwsze raporty ESG zgodnie z dyrektywą CSRD?

W pierwszej kolejności informacje przedstawią w 2025 r. za rok obrotowy 2024 największe podmioty, które już obecnie raportują tzw. informacje niefinansowe na podstawie ustawy o rachunkowości. Są to duże jednostki zainteresowania publicznego, które zatrudniają powyżej 500 osób. Rok później pierwsze raporty przedstawią pozostałe duże jednostki. Małe i średnie spółki giełdowe złożą po raz pierwszy raporty w 2027 r. za rok obrotowy 2026.

Autor: Natalia Witkowska, redaktor naczelna portalu oEsg.pl (Fundacja im. XBW Ignacego Krasickiego)

Tekst powstał w ramach projektu współfinansowanego ze środków Unii Europejskiej pt. Future leaders of ESG in the business sector nr 2022-2-PL01-KA210-VET-000094045. Projekt jest realizowany przez Fundację im. XBW Ignacego Krasickiego, w partnerstwie z irlandzką spółką EDU SMART TRANING CENTRE LIMITED.

To brzmi jak bardzo dobra…

To brzmi jak bardzo dobra wiadomość. Z perspektywy menadżerów ESG to pewnie pracochłonne raporty, z perspektywy korporacji - wymagające rozwiązania i obniżenie zysków, ale z perspektywy społeczeństwa i środowiska takie standardy może pomogą uratować planetę. Niestety takie standardy zawsze będą kwiatkiem do kożucha kapitalistycznej logiki, ale bez przy najmniej częściowej kontroli społecznej nad korporacjami, katastrofa jest niemal pewna. Nie potrafię ocenić, na ile te rozwiązania przełożą się na sensowne samoograniczenie korporacji, a na ile dawać się będzie dalej kreatywnie omijać wymogi ESG, ale sam kierunek jest na pewno słuszny.